+31 20 5608989

+31 20 5608989

Alle mensen die bezwaar hebben gemaakt tegen de box-3 heffing over de jaren 2017 – 2020 krijgen in de komende weken een brief van de Belastingdienst waarin staat op welke wijze zij herstel ontvangen. Dit ontvangen zij voor 4 augustus en daarmee loopt de hersteloperatie volgens planning.

In de afgelopen tijd heeft de Belastingdienst het herstel per belastingplichtige berekend volgens de zogenaamde 'spaarvariant'. Iedere belastingplichtige krijgt hier in de brief die zij ontvangen een toelichting bij. Dit is via een online rekenhulp box 3-inkomen op de website van de Belastingdienst ook zelf na te rekenen.

Uit deze berekening volgt dat 60% van de bezwaarmakers geld terug krijgt. Dit komt overeen met de inschattingen die eerder zijn gemaakt, zoals ook gewisseld met de Tweede Kamer. De mensen die geen geld terug krijgen hebben meer beleggingsvermogen dan waar in het oude box 3 stelsel vanuit werd gegaan.

Dit is bijvoorbeeld het geval bij iemand met een fiscaal partner waarvan het vermogen in 2017 bestond uit € 100.000 aan spaargeld, € 300.000 aan beleggingen en € 200.000 aan onroerende zaken. Volgens de nieuwe berekening heeft deze persoon een voordeel gehaald van € 24.915, dat was in de oude berekening € 24.003. Voor deze belastingplichtige was het box 3 stelsel waar de Hoge Raad eind december oordeelde dat dit in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM) dus voordeliger. Deze persoon krijgt geen geld terug, maar hoeft dit ook niet alsnog te betalen.

Het kabinet vindt het herstel via de spaarvariant rechtvaardig, omdat zo herstel wordt geboden aan belastingplichtigen met een vermogen dat (voor een groot deel) uit spaargeld bestond, zonder dat dit leidt tot herstel van belastingplichtigen die de afgelopen jaren juist een goed rendement op beleggingen konden behalen.

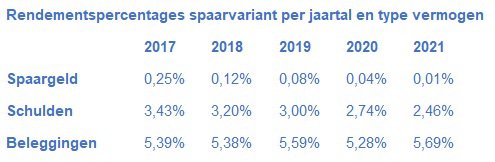

In de spaarvariant krijgen mensen automatisch rechtsherstel op basis van een berekening waarbij wordt aangesloten bij de werkelijke verdeling van spaargeld, beleggingen en schulden van een belastingplichtige. Mensen met spaargeld worden belast op basis van de actuele spaarrente. De laatste jaren was dat bijna 0%. Voor schulden wordt aangesloten bij de hypotheekrente. En bij beleggingen (effecten, onroerend goed) wordt net als nu uitgegaan van het meerjarige gemiddelde rendement voor beleggingen. Belastingplichtigen met een vermogen dat volledig uit spaargeld bestond krijgen over die jaren dus vrijwel de gehele box 3-heffing terug.

Dit is een groot verschil met de eerdere belastingheffing box 3, waarbij er vanuit werd gegaan dat het vermogen waarover je belasting betaalt voor een bepaald deel uit beleggingen bestaat. Ook als dat niet het geval is en het vermogen volledig uit spaargeld bestaat.

In onderstaande tabel staan per belastingjaar de percentages die de Belastingdienst gebruikt voor de nieuwe berekening:

Nadat alle mensen die bezwaar hebben gemaakt 4 augustus bericht hebben gekregen begint de hersteloperatie voor alle aanslagen over het belastingjaar 2021. Deze aanslagen worden vanaf augustus gefaseerd opgelegd. Vanaf medio september wordt daarnaast herstel geboden aan de aanslagen over 2017 tot en met 2020 die op 24-12-2021, de dag dat de Hoge Raad uitspraak deed, nog niet onherroepelijk vaststonden.

Vanaf medio oktober volgt dan het rechtsherstel voor de aangiften 2017 tot en met 2020 waarbij nog geen aanslag was opgelegd. Ook voor al deze groepen geldt dat mensen hier automatisch bericht over krijgen, zij hoeven hiervoor geen actie te ondernemen.

Op de website van de Belastingdienst is de rekentool box 3-inkomen en alle andere informatie over box 3 te vinden. Wie het oneens is met de nieuwe berekening kan ook terecht op deze website van de Belastingdienst.

28342 keer gelezen

28342 keer gelezen

Ondernemers gaan steeds vaker op zoek naar financiering die niet van banken komt, meldt Stichting MKB Financiering donderdag. Dat kan bijvoorbeeld via crowdfunding, financial lease of vastgoedfinanciering.

1720 keer gelezen

Het kabinet wil in 2023 zo'n € 15 miljard uitgeven aan maatregelen om de koopkracht te repareren. Dit melden bronnen rond het Binnenhof. De reparatie zou deels gefinancierd moeten worden door verzwaring van de lasten voor de ondernemer. Met name een stijging van het minimumloon met 10% en de verhoging van de vennootschapsbelasting over de eerste € 200.000 van 15 naar 19% zal de ondernemer waarschijnlijk gaan raken.

1638 keer gelezen

Welke fiscale maatregelen kunt u als ondernemer dit jaar nog treffen die voordelig voor u kunnen uitpakken? Hoe kunt u nu al slim inspelen op wijzigingen die vanaf 2023 gaan gelden? Tien praktische tips.

Je financiële zaken voor elkaar. Zonder zorgen.

Transvaalkade 13

1092 JK Amsterdam